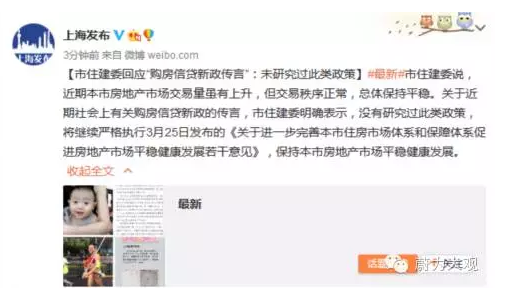

尽管上海市住建委已经在8月29日下午回应“购房信贷新政传言”时指出未研究过此类政策,但很多人还是以“呵呵”回应这个声明。

因为在今年3月份曾有媒体辟谣说上海不会调整房产调控政策,但325新政的内容却和此前坊间流传的版本大同小异:社保缴纳记录从2年提高到了5年。这个举措将一大批刚刚准备了积蓄且有购房资格的人挡在了门外,或许下一次能有资格买房就是3年以后了。而那时候上海的房价又会在什么高位?

或许就是在这个宁可信其有不可信其无的心态下,那些想通过离婚来获得首套房资格的人一大早就在各个区的婚姻登记中心排队。社交媒体上甚至流传出了不少婚姻登记中心因为不堪人力而不得不推出限号措施的消息:每天只接待50对夫妻离婚。

所有的这一切都源于此前在媒体上流传的一份将于9月1日开始实施的上海房产新政。此次新政之所以备受瞩目,并不在于其在实施了“认房又认贷”的标准之外还大幅度提高二套房的首付标准,而在于它把一年之内的离婚的家庭都视为是“离婚前的家庭情况处理”。

网上流传的文字是这样的:“离婚不足一年的购房者,限购及贷款政策按照离婚前的家庭情况处理。”这意味着那些为了买房而“假离婚”的家庭将不能享受首套房政策,而必须承担首付七成、利率上浮1.1倍甚至不能购房的后果。

为什么政府如此痛恨“离婚”,以至于需要下重手认定一年之内离婚的家庭都被视为是“离婚前的家庭情况处理”?很重要的一个原因就是很多家庭为了逃避限购和限贷,想以更加低的成本来改善住房,于是就有了“离婚”这一合法手段。

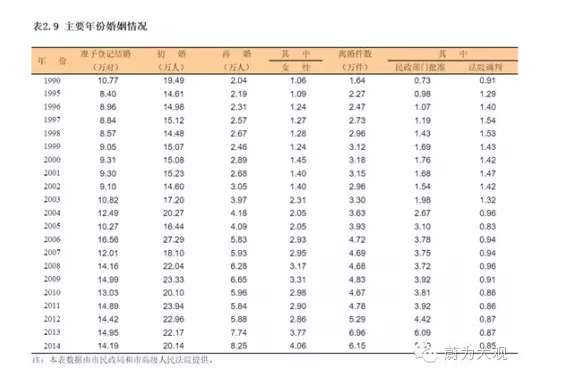

据上海统计年鉴的数据显示,2012年前上海的离婚件数稳定在5万件以内,且在2009年曾经达到过4.83万件的高点,但在2010年随之回落到4.67万件,2011年则有4.78万件。但是从2012年以后,离婚件数就突破5万件大关,于2012年达到5.29万件,2013年更是达到6.96万件的高点。

为什么从2012年开始离婚案件有一个不同寻常的激增?可能的原因是始于2011年的“新国八条”(《国务院办公厅关于进一步做好房地产市场调控工作有关问题的通知》)。这个通知中首次出现了“限购”这一沿用至今的举措,规定“原则上对已拥有1套住房的当地户籍居民家庭、能够提供当地一定年限纳税证明或社会保险缴纳证明的非当地户籍居民家庭,限购1套住房(含新建商品住房和二手住房);已拥有2套及以上住房的当地户籍居民家庭、拥有1套及以上住房的非当地户籍居民家庭、无法提供一定年限当地纳税证明或社会保险缴纳证明的非当地户籍居民家庭,要暂停在本行政区域内向其售房。”

一言以蔽之,就是一个家庭最多只能购买2套住房。或许在很多人的心目中,每户家庭“2套住房”的标准属于住房市场的合理消费。是的,对很多家庭来说,一个家庭拥有1套住房就已足够,而2套住房则是奢侈。但是对另外一些家庭来说,2套住房可能并不够。

有朋友曾经在微博上和我分享过他的买房经历:“我1999年来沪买了房子,后来父亲得病就帮父母也买房全额付款;丈人是上海出去的大学生,出于公平,也替他们购房,也是全额付款。后来,爸爸和丈人都去世,妈妈和丈母娘由于有了我这两套房而得以安度晚年又和我们在一起。现在这件事就发生在我身上。”作为一名孝子,他以全款购入房产,既解决了自己父母和岳父岳母的住房问题,同时也在这场财富保卫战中占据了主动。

但更多的人可能无法像他这样全款买房,对于绝大多数家庭而言,银行贷款还是必须的。首先,对于动辄数百万的房产而言,仅靠工资收入可能无法全款购房;其次,即便是有全款购买的能力,但由于住房贷款意味着可以用更少的资金撬动更多的资产,信贷资源稀缺且资产价格看涨的情况下,很少有家庭愿意全款购买。于是,“假离婚”就会成为一些家庭的理性选择:离婚之后就意味着一方能够获得首套房的资格——至少能够享受两成的首付款和更低的房贷利率折扣,在上海这个城市,房价两成并不是一个小数目。

或许这就是这几年上海离婚数量不断上涨的因素。但是如果只认为人们会为了买房子而离婚,那就错了,很多人还通过“假结婚”买房。

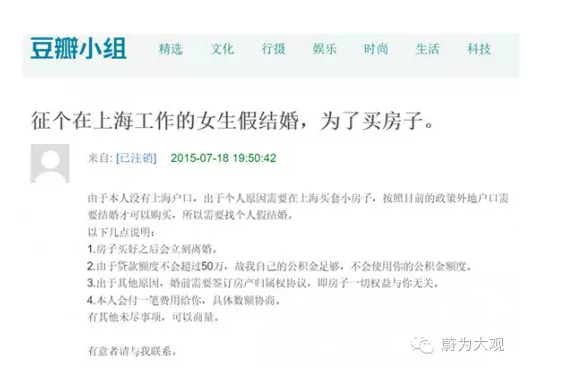

最近上海媒体热议的不只是婚姻登记处的离婚热潮,同时还有“假结婚买房”产业链,即中介机构专门提供符合购房资格的本地户籍人士作为结婚对象供欲买房的非户籍人口买房之用。具体来说就是中介机构通过“先办后付,包出房产证,包无对方名字”等服务满足购房者一方的需求,当然,购房者还需要为此向服务支付不菲的“手续费”,目前上海市场的服务费为5-10万。

与假离婚相比,假结婚的风险更高。因为结婚对象并不认识一旦结婚,对方可以合法的分享你购买的房产——因为那是在婚姻存续期间购买的房子,无论对方的名字是否在房产证上,从法律上说这都是夫妻共同财产。也正是如此,中介机构会通过各种办法来甄别专门供谁能作为“假结婚”的对象,也通过各种办法来降低可能的风险。就像媒体所报道的那样,中介结构会把拥有本地户籍者所持有的那份结婚证扣押在其办公室,只有等所有手续完备,即买了房子和离婚证拿到手之后,买家才会支付中介费。

毫无疑问,“假结婚”备受一些专业人士指责,因为这种行为存在诸多会导致财产损失的法律风险;又因为其通过婚姻规避限购的做法被很多道德家称之为道德沦丧。但是到目前为止,市场上很少听到因为假结婚导致财产风险的真实案例。尽管限购政策堵住了不少人买房的步伐,但是市场却产生了相应的替代机制来扭转政策的扭曲,在此我们不能不感叹市场的神奇:如果没有中介机构,那么那些“假结婚”买房者会需要花费更多时间和资金来购买到心仪的房产,甚至是永远不可能在那些限购的城市买到房产。

也正是如此,尽管“假结婚”在外人看起来存在风险如此之大,但是自2011年以来,这个灰色产业链并未消失,反而随着房价的日益高涨而日益壮大。是的,这个行为备受媒体质疑,但问题在于,为什么我们不把批评的矛头对准不合理的扭曲了道德的限购政策,而是要指责那些辛劳工作挣了钱后想完成买房梦的普通市民?在冰冷的限购令前,那些愿意提供房票的单身人士和愿意提供服务的市场中介却又显得那么温暖,它们不该是被指责的对象。

在一个正常社会中,“假结婚”和“假结婚”总是显得那么突兀。如何避免此类现象发生?最好的办法就是取消那些扭曲行为的限购政策,如果没有那么多的限购政策,自然不会有那么多人来“假结婚”和“假离婚”。一个可以提供佐证的案例是,在2011年限购之前,这个社会并没有那么多的“假结婚”和“假离婚”,而且房价上涨幅度也远低于去年年末和今年年初。由此可见,限购不仅扭曲了人的行为,同时还因为增加了交易成本而导致房价上涨。

限购从来不是消除高房价的良方。在需求旺盛的一线城市,只有增加土地供应才能缓解房价过高。而限购除了扭曲各种市场行为外,并无其他用处。至于一些人担忧放开限购会导致房产集中于少数人,则更是杞人忧天,因为房产从来不是高净值客户的首选。即便是高净值客户买多套房,也比不合格的购房者买了房子更好,美国次贷危机之所以诞生,就是在于银行向那些本不具有完全购房能力的人群发放了太多的贷款。

退一步说,即便很多人买了多套房,这也无损无房者的利益。我曾在一篇讨论房产的文章中谈到,“越来越多的第三套房,使得那些中低收入阶层也可以在城市里租到自己的房子,而且价格并不高。……由于房价上涨,一部分人可以通过持有房产而使得资产增值,而另一部分人则从前者持有的多套房产中受益。”没有买房的人之所以也能从多套房产的持有者中获益,原因是在租售比倒挂的情况下,房客租房实际上就相当于从房东那里获得了补贴。

考虑废除那些扭曲行为的限购政策吧。至少,民政局婚姻登记中心的工作人员不需要为此受累。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}